Conflicto Rusia Ucrania y la fragilidad en la producción de semiconductores

Un elemento tan pequeño[1] que contiene en su interior todos los componentes de un circuito electrónico completamente integrado y que lleva en el mundo algo más de medio siglo, es una herramienta omnipresente en la informática, las comunicaciones, la manufactura, los sistemas de transporte y hasta la internet, y desde hace algunos años instrumento vital para la guerra económica iniciada por los EUA, con argumentos de protección a su seguridad nacional.

La guerra comercial por el mercado de la tecnología es un tema de máxima envergadura en el escenario económico mundial, los avances de China en temas como 5G, 6G, IoT, e Inteligencia Artificial que en buena parte la han posicionado como el segundo país más poderoso del mundo, es absolutamente incómodo para EUA y UE, y se quiere revertir esta realidad especialmente en EUA estableciendo un bloqueo contra las industrias chinas, valiéndose de alianzas con países productores de chips y creando incentivos como los créditos fiscales del 25% para las empresas que inviertan en fábricas de semiconductores en su país.

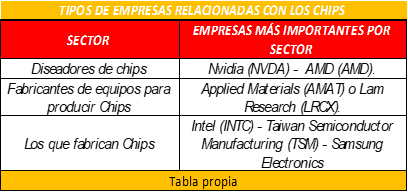

Actualmente en el sector de producción de semiconductores se identifican claramente tres tipos de empresas, las primeras dedicadas al diseño de los chips, sector que se caracteriza, por ser altamente competitivo y en el cual las empresas que están en este sector tienen bajos requisitos de capital y unos jugosos márgenes de utilidad. El segundo sector está compuesto por las empresas que construyen y proveen los equipos con los que se fabrican los semiconductores, en este sector EUA es el gran líder, y un tercer sector que son las empresas que fabrican realmente los chips o semiconductores, entre las empresas que componen este sector están las que fabrican su propia marca y las que fabrican para terceros. En la tabla se pueden apreciar las empresas más importantes por sector.

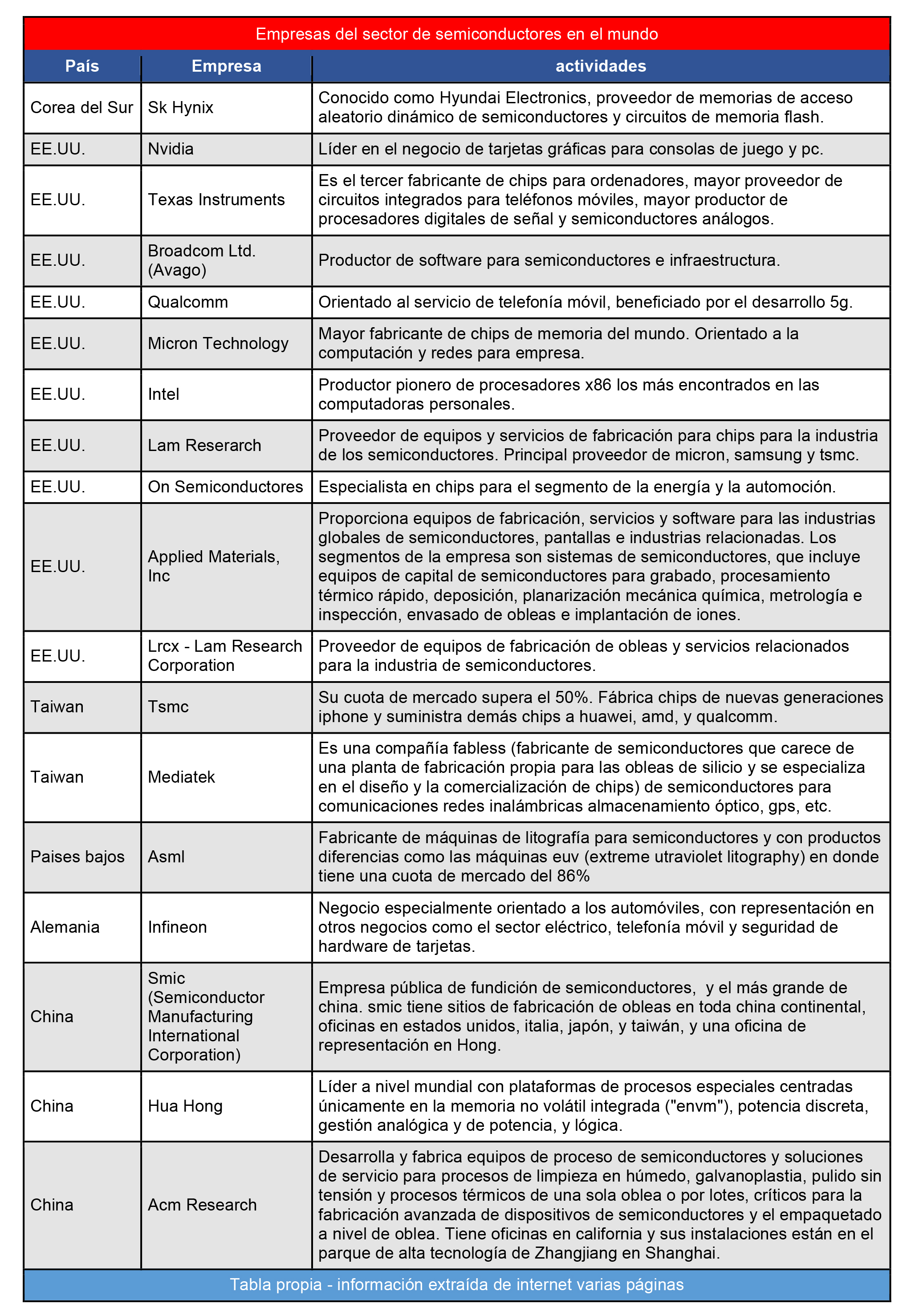

En la tabla siguiente se relaciona una lista de las empresas con mayor representatividad en el mundo de la tecnología ordenada por países y que tienen que ver por sus objetivos empresariales, en el diseño, construcción, y aplicación y uso de los semiconductores.

En cantidad de organizaciones 10 pertenecen a los EUA, una a Corea del Sur, Taiwán dos, Países bajos y Alemania una, y China tres.

En las últimas décadas la pérdida en la participación de este jugoso mercado afectó principalmente a EUA y Europa. Mientras que en la década de los noventa EUA producía un 40% de las obleas de silicio y Europa tenía una porción del pastel alrededor del 20 %, ahora con cifras citadas por Washington y Bruselas, el primero solo tiene una participación del 15% y el segundo está cercano al 10%. Se calculaba el año pasado que la crisis de abastecimiento de estos elementos vitales en la manufactura diversa, no se solucionaría sino hasta 2023, pero veremos cómo será aún más prolongada en el tiempo.

Una característica importante en el tema de producción es que el montaje de las plantas de producción de chips requiere una alta inversión y la utilización de una sofisticada tecnología.

Intel, una de las empresas norteamericanas impulsora de la inversión gubernamental (recordemos que Joe Biden dispuso para las empresas productoras una inyección de 50.000 millones de dólares), dueña de dos plantas en Arizona que empiezan a producir en 2024, ha empezado a montar una nueva planta en Magdeburgo (Alemania) la cual comenzará a producir en 2027. Pero en la actualidad lo cierto es que la producción de microchips está concentrada en un 81% en empresas de Taiwán y Corea del Sur.

Es notorio el desequilibrio mundial de oferta y demanda, factores que afectaron el año pasado como el incremento de número de chips que se incorporan a los nuevos modelos de vehículos, la alta demanda motivada por el creciente uso de equipos tecnológicos para atender la modalidad de teletrabajo motivada por la crisis sanitaria mundial, el aumento de chips usados para las operaciones con las criptomonedas, que se ve ahora acrecentada por el conflicto entre Rusia y Ucrania.

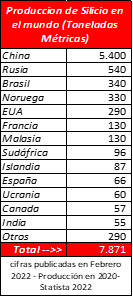

La razón es que para construir los chips se requiere de varios elementos de la naturaleza y su producción se encuentra concentrada así:

- El silicio que en cifras registradas en 2020 en miles de toneladas métricas muestra que China produjo 5.400, Rusia 540, Brasil 340, Noruega 330, EUA 290 y en el puesto 11 está Ucrania con 60.

- El paladio, metal con propiedades conductoras, utilizado especialmente en el área de la robótica, presenta la siguiente situación, en miles de toneladas métricas. Rusia produce 91.000, Sudáfrica 70.000, Canadá 20.000, y Estados Unidos 14.000[2].

- El níquel, elemento importante en la fabricación de baterías recargables, en 2020 presentó cifras así, 760.00 toneladas métricas producidas por Indonesia, 320.000 por Filipinas, 280.000 por Rusia, Nueva Celedonia 200.000, Australia 170.000, Canadá 150.000, China 120.000, Brasil 73.000, Cuba 49.000

- El neón, gas utilizado para la construcción de láseres para la fabricación de Chips, tiene a Ucrania como uno de sus mayores productores alcanzando históricamente el 70% de las exportaciones mundiales de este gas, y el 90% se utiliza para los semiconductores estadounidenses. Según cifras internacionales se estima que en 2021 el consumo de este gas en las industrias de los semiconductores estuvo alrededor de 540 toneladas métricas y de estas entre el 45% y el 54% provinieron de empresas ucranianas como Ingas y Cryon[3], empresas que han sido cerradas por el conflicto bélico y en ese porcentaje también se hacen partícipes en menor escala empresas rusas.

Bajo este panorama cuanto más se prolongue el conflicto, este tema será más relevante en la producción de estos diminutos pero indispensables elementos de tecnología y la industria que los fabrica se verá seriamente afectada.

Otra razón para considerar es que para 2021 los fabricantes chinos de semiconductores produjeron a mayo del 2021 alrededor de 30 mil millones de circuitos integrados[4], un aumento superior al 37% en comparación al mismo periodo de 2020. Y tuvo una producción de Chips de 140 mil millones, un aumento del 48,3%. Su producción se basa en chips para vehículos, teléfonos inteligentes, electrodomésticos y otros dispositivos electrónicos. Igualmente es importante notar que para el mismo periodo importó 260,3 mil millones de circuitos integrados, un 30% más que en 2020, cifras importantes si se tiene en cuenta que fabricantes como Huawei, SMIC y otros tienen prohibido exportar a EUA y comprar en ese país.

Mientras tanto la guerra tecnológica de EUA sigue vigente, para marzo de este año la Comisión de Bolsa y Valores de EE. UU. (SEC) ha señalado a cinco empresas chinas (Yum China Holdings, la compañía de tecnología ACM Research, el grupo de biotecnología BeiGene, el laboratorio Zai y la empresa farmacéutica Hutchmed) por no adherirse a la Ley de Responsabilidad de las Empresas Extranjeras (HFCAA, por sus siglas en inglés) razón por la cual les podrían retirar de los mercados bursátiles del país por no cumplir con los requisitos de auditoría. Esa norma le otorga a la SEC el poder de expulsar a las empresas de Wall Street si no permiten que los organismos de control de EUA. inspeccionen sus auditorías financieras durante tres años consecutivos. Según informes adicionales son las primeras 5 de una lista de 270 que podrían ser eliminadas de la Bolsa de Valores de Nueva York o del Nasdaq por la misma razón.

La crisis de los semiconductores que se calculaba iba a reactivarse y normalizarse en 2022 tardará por lo menos otro año, se tendrán que observar los avances tecnológicos chinos en este aspecto, los cuales están incluidos en el plan “Decimocuarto plan quinquenal del Gobierno de China” que está centrado en el desarrollo tecnológico y la economía y que desde luego afectará el mercado mundial.

Los chips se fabrican en la actualidad especialmente sobre una lámina fina de silicio, lo que se conoce como “oblea de silicio” y sobre esta lámina se depositan variadas capas de semiconductores o aislantes; ya se está experimentando con otros materiales como el Nitruro de Galio (GaN), con la intención de conseguir que los dispositivos electrónicos funcionen con mayor potencia, mayor frecuencia y temperatura que el silicio. Este GaN está compuesto de galio y nitrógeno, el primero se extrae de la tierra y el segundo se encuentra en la atmósfera que respiramos.

[2] Cifras Statista 2022.

[3] Cifras de la firma de investigación de mercado Techcet CA LLC.

[4] La información es del South China Morning Post, con información de la Oficina Nacional de Estadísticas de China.